03. Juli 2025 | Bericht

SpracheENEU-Nachhaltigkeitsberichtspflichten für Unternehmen: Ein Überblick über Regelwerke und Rechtstexte.

Die Corporate Sustainability Reporting Directive (CSRD), die European Sustainability Reporting Standards (ESRS) und die EU-Taxonomie sollen sicherstellen, dass Unternehmen ihre Nachhaltigkeitsleistung transparent und umfassend kommunizieren. Damit sollen Interessierte die Möglichkeit erhalten, sich unabhängig und vergleichbar zu informieren.

Gegenwärtig arbeitet die EU-Kommission daran, den Aufwand für die Umsetzung von CSRD und EU-Taxonomie zu reduzieren. Das Gesetzesvorhaben ist Teil des sogenannten „Omnibus-Verfahrens“, mit dem der bürokratische Aufwand für Unternehmen verringert werden soll. Unter dem Stichwort „Stop the Clock“ ist im April 2025 der Beginn der Berichtspflicht für große Unternehmen sowie kapitalmarktorientierte kleine und mittlere Unternehmen um zwei Jahre verschoben worden.

Ziel dabei ist es zu gewährleisten, dass ausreichend Nachhaltigkeitsinformationen seitens der Unternehmen zur Verfügung stehen. Weitere inhaltliche Änderungen der einzelnen Gesetze und Standards werden diskutiert. Der Stand der aktuellen Diskussion ist in einem Fragen- und Antwortenkatalog der EU-Kommission zu finden.

Die CSRD

Die CSRD löst die CSR-Richtlinie (auch NFRD) ab und soll die Transparenz und Vergleichbarkeit von Nachhaltigkeitsberichten europäischer Unternehmen verbessern. Noch ist allerdings die CSRD nicht in deutsches Recht umgesetzt.

Die Direktive regelt, ab welcher Größe und ab welchem Zeitpunkt Unternehmen berichtspflichtig sind. Außerdem macht sie genaue Vorgaben zur Form der Berichterstattung, zum Beispiel wo berichtet werden muss und wie die Inhalte zu prüfen sind. Die konkreten Berichtspflichten werden im Rahmen der ESRS (siehe folgenden Abschnitt) festgelegt.

Zum Rechtstext zu „Stop the Clock“

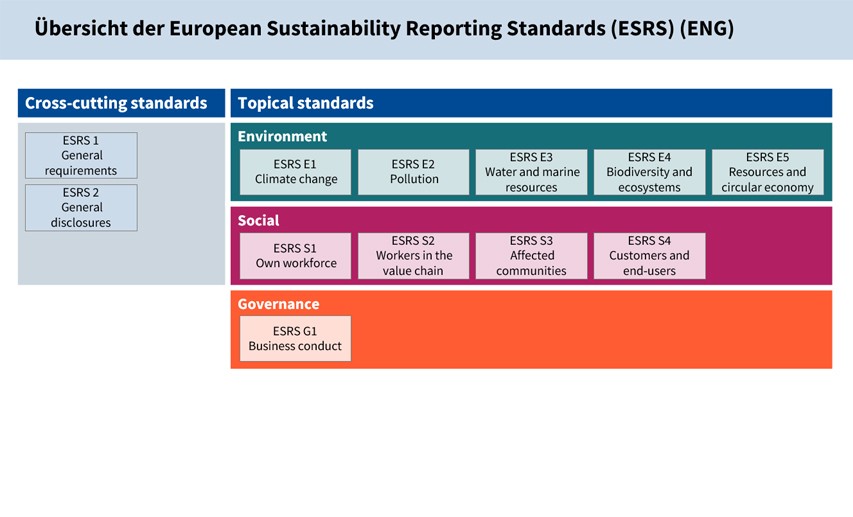

European Sustainability Reporting Standards (ESRS)

Die ESRS sind ein wichtiger Teil der CSRD und legen die konkreten Nachhaltigkeitsberichtspflichten fest. Das erste Set der ESRS beinhaltet 12 sektorübergreifende Standards:

Quelle:

DRSC Briefing Paper ESRS.

Die Querschnitts-Standards beinhalten die Anforderungen zur Erstellung und Darstellung der Nachhaltigkeitsberichte (ESRS 1) und die Berichtsanforderungen, die unabhängig von der Branchenzugehörigkeit und von spezifischen Nachhaltigkeitsthemen für alle Unternehmen gelten (ESRS 2).

Die themenspezifischen ESRS (Umwelt, Soziales, Governance) konkretisieren die Anforderungen in den jeweiligen Bereichen.

Die themenspezifischen Standards sind wie folgt aufgebaut

- Zielsetzung des jeweiligen Standards

- Zusammenspiel mit anderen ESRS-Standards

- Disclosure Requirements

- Governance

- Strategie

- Auswirkungen, Risiken und Chancen (impacts, risks, opportunities – IROs)

- Metriken und Ziele

- Appendix A: Application Requirements

- Der Standardsetzer EFRAG stellt drei Anwenderanleitungen als Hilfestellung zur Umsetzung der ESRS zur Verfügung:

In 2026 wird die Veröffentlichung zweier Standards für kleine und mittlere Unternehmen (KMU) erwartet:

- Ein KMU-Standard, der verpflichtend für kapitalmarktorientierte KMU gilt und ein freiwilliger KMU-Standard, den alle weiteren KMU als Orientierung für ihre freiwillige Berichterstattung heranziehen können.

- Zum Rechtstext der ESRS (Bitte beachten Sie: Die Anforderungen sind in Annex 1 und 2 enthalten.)

- Zur Berichtigung der Delegierten Verordnung (EU) 2023/2772 für die ESRS.

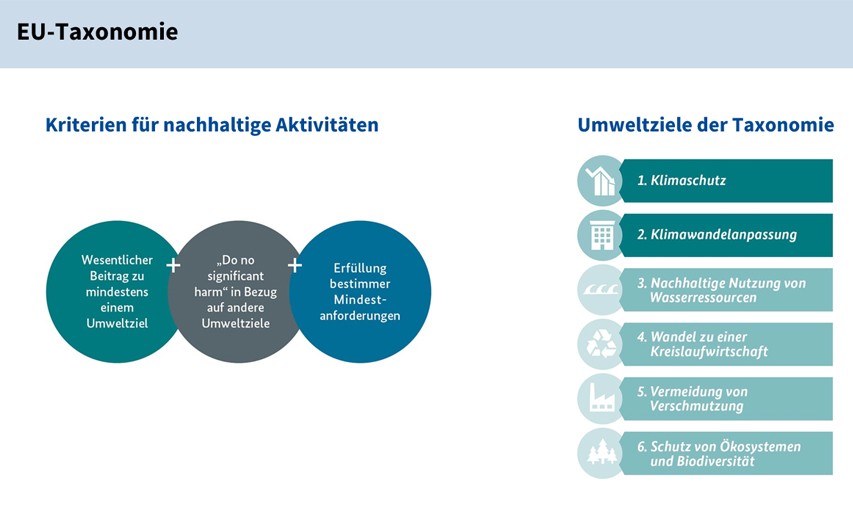

EU-Taxonomie

Die EU-Taxonomie enthält ein Klassifizierungssystem zur Festlegung nachhaltiger Wirtschaftsaktivitäten. Sie soll die Transparenz am Kapitalmarkt für Anleger steigern und es ihnen ermöglichen, zielgerichtet in nachhaltige Wirtschaftsaktivitäten zu investieren. Ziel ist es, das notwendige Kapital zur Transformation der Wirtschaft in Richtung nachhaltiger und klimaschonender Aktivitäten lenken. Außerdem soll die EU-Taxonomie die Bemühungen der Unternehmen im Themenfeld Nachhaltigkeit sichtbarer machen und zeigen, wie weit fortgeschritten sie auf dem Transformationspfad sind.

Generell gilt eine Wirtschaftsaktivität als nachhaltig, wenn diese einen wesentlichen Beitrag zu einem von sechs Umweltzielen leistet, gleichzeitig kein anderes Umweltziel wesentlich beeinträchtigt und Kriterien des sozialen Mindestschutzes eingehalten werden. Die sechs Umweltziele der EU-Taxonomie lauten:

- Klimaschutz

- Anpassung an den Klimawandel

- Nachhaltige Nutzung und Schutz von Wasser- und Meeresressourcen

- Übergang zu einer Kreislaufwirtschaft

- Vermeidung und Verminderung der Umweltverschmutzung

- Schutz und Wiederherstellung der Biodiversität und der Ökosysteme

Quelle der Abbildung:

Bundesministerium für Wirtschaft und Klimaschutz - Sustainable Finance-Taxonomie

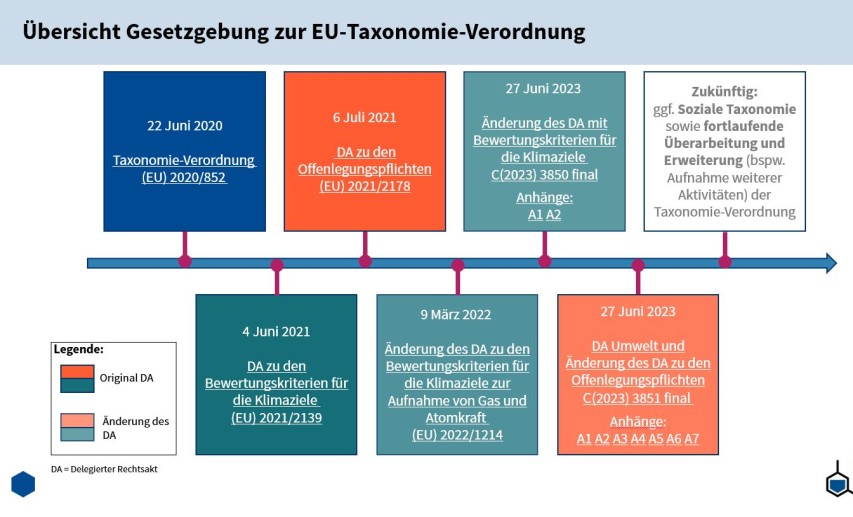

Download Übersicht Gesetzgebung zur EU-Taxonomie-VerordnungPDF | 48 kB | Stand: 30. Oktober 2023

Wenn Sie Fragen haben, wenden Sie sich bitte an: nh-berichtspflichten@vci.de

Kontakt

Für Fragen und Anregungen nehmen Sie gerne Kontakt mit uns auf.

Kathrine Link

Nachhaltigkeit, Initiative Chemie³, Berichterstattung, Sustainable Finance

- E-Mail: link@vci.de

Laura Lischinski

Industriepolitik, Außenwirtschaft, Nachhaltigkeit, Sustainable Finance

- E-Mail: lischinski@vci.de